¿Quién cobra los impuestos en Chile?

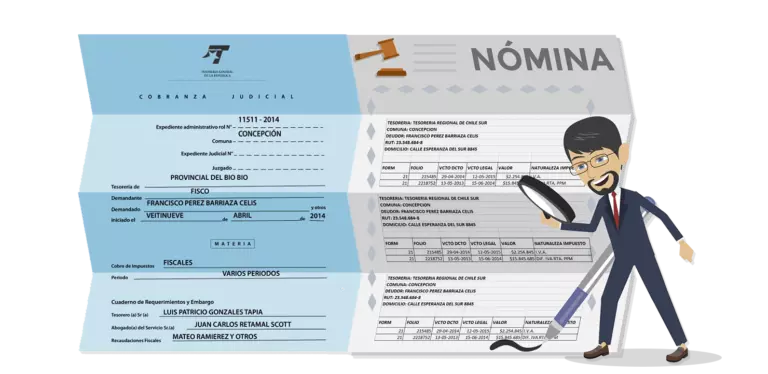

La Tesorería General de la República es la institución encargada por ley de cobrar los impuestos y demás créditos a favor del Fisco, entre otras funciones.

Cuando se trata de recaudar impuestos, la Tesorería actúa como un tribunal y el Tesorero como un Juez con amplias facultades para embargar todo tipo de bienes y resolver los asuntos de la cobranza. Materia contenida en los Art. 168 y SS., del Código Tributario.

¿Qué es la Prescripción Tributaria?

La prescripción es un derecho del contribuyente y constituye un modo de extinguir las obligaciones, que, al ser aplicado a deudas fiscales, puede generar el fin de la cobranza y la eliminación de la deuda por la vía legal.

¿Cuáles son los plazos de Prescripción Tributaria?

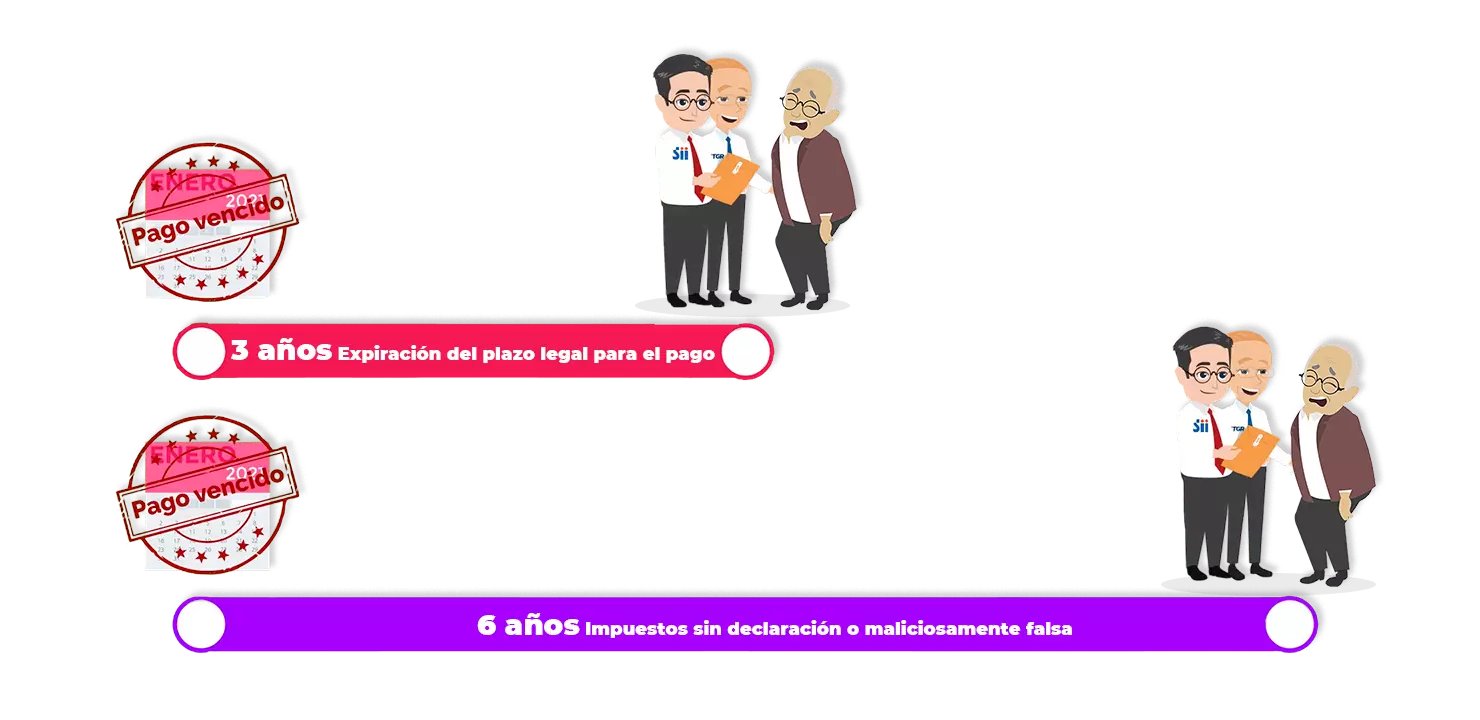

La regla general es que el plazo de prescripción sea de 3 años, contados desde la fecha en la que expiró el plazo para efectuar el pago o vencimiento de los impuestos; plazo que se extenderá a 6 años cuando las declaraciones no hayan sido presentadas o las presentadas fueren maliciosamente falsas. Materia contenida en los artículos 200 y 201 del Código Tributario.

¿Cómo funciona la Prescripción al juicio de Tesorería?

La oportunidad para reclamar la Prescripción surge al activarse la cobranza de Tesorería y dentro de los 10 días hábiles siguientes de recibida la primera notificación y requerimiento de pago realizado por un Recaudador Fiscal. Mediante la presentación de la Excepción de Prescripción, según califique.

De igual forma aplica la Prescripción para antiguas deudas fiscales con o sin bienes embargados y que hayan acumulado más de 3 años sin acciones de cobranza. Mediante la calificación previa, de una sanción procesal conocida como Abandono del Procedimiento.

¿Cuáles son los beneficios de lograr la Prescripción Tributaria?

Al obtener una sentencia favorable de Prescripción Tributaria, sea esta tramitada vía excepción (como defensa en juicio de Tesorería) o mediante acción (demanda en tribunales), se logra:

- Eliminar antiguas deudas tributarias. Incluyendo sus reajustes, intereses y multas.

- Recuperar los bienes embargados en juicio.

- Recuperar el derecho a emprender.

- Recuperar el derecho a planificar y disponer libremente del patrimonio.

- Evitar traspasar a la familia una deuda que es heredable.

¿Por qué se debe diagnosticar la Prescripción de antiguas Deudas Fiscales?

La cobranza realizada por la Tesorería es un Juicio y la Prescripción otro juicio que permite dejar sin efecto la cobranza fiscal, eliminar una deuda tributaria por la vía legal y recuperar los bienes embargados, según califique.

Sin embargo, la Prescripción de una antigua deuda fiscal, no opera por el solo paso del tiempo y para calificar su factibilidad, se requiere estudiar:

- El tipo de impuestos

- Las demandas generadas por Tesorería.

- El estado procesal de la cobranza.

- Las causales de interrupción.

- Los bienes embargados en juicio, entre otros antecedentes.

Solo una vez evaluados todos estos requisitos, es posible activar un Juicio de Prescripción, tramitar la defensa y lograr esa anhelada sentencia que resolverá una antigua deuda fiscal de manera definitiva.

Errores comunes que bloquean la prescripción

Es muy habitual que los contribuyentes que mantienen antiguas deudas fiscales y no han tenido novedades de la cobranza por años, piensen que la cobranza expiró o que la deuda fue eliminada por el solo paso del tiempo.

Otras veces, mal asesorados o sin un diagnóstico previo, realizan consultas o presentaciones en Tesorería, que finalmente interrumpen el tiempo que permite calificar la prescripción a su favor o generan alertas que terminan reactivando las acciones de cobranza.

No cometas estos errores. Para reclamar la Prescripción de una antigua deuda fiscal, no hay una segunda oportunidad.

¿Un diagnóstico de Prescripción reactiva la Cobranza Fiscal?

Al evaluar un Juicio de Prescripción, se deben tomar los resguardos de revisar los antecedentes de manera indirecta, preferentemente mediante un protocolo de descarga web. Esta descarga, no genera alertas, ni interrupciones, y es la forma más segura de levantar un diagnóstico de prescripción tributaria.

¿Cuándo reclamar el Juicio de Prescripción?

La oportunidad de reclamar la prescripción de una deuda en cobranza, solo surge cuando se han acumulado más de 3 años sin gestiones útiles. Sin embargo, esta situación siempre será relativa. Toda vez, que no existiendo convenios y estando la deuda vigente, la Tesorería puede reactivar en cualquier momento el cobro de una deuda dormida, bloqueando la oportunidad de reclamar la prescripción.

Por otro lado, el incierto escenario de cambios legales que atraviesa el país, está generando modificaciones a las normas tributarias y una reinterpretación de la jurisprudencia, que puede derivar en un cambio de criterio al conferir una sentencia favorable de prescripción.

Por todas estas consideraciones. La oportunidad de eliminarla una antigua deuda fiscal es ahora. Solicita tu evaluación y resuelve este problema a tiempo.

¿Cuál es la duración de un Juicio de Prescripción de Deudas Fiscales?

Como te indicamos anteriormente, la Prescripción puede ser reclamada mediante excepción o acción. En ambos casos, estamos hablando de un juicio con sus complejidades y etapas que deben ser tramitadas hasta obtener la sentencia que ordena a Tesorería la descarga del total de la deuda y la liberación de los bienes, según califique.

La duración del proceso puede variar entre 8 a 12 meses, dependiendo de la sede judicial y particularidades del caso.

¿La suscripción de un convenio bloquea la Prescripción?

Antes de simular o suscribir un convenio respecto de antiguas deudas fiscales, el consejo es siempre analizar los reales alcances de los beneficios tributarios, ya que las normas tributarias están en constante actualización y cambios.

Muchas veces, contribuyentes seducidos por los anuncios de condonaciones o temerosos de los embargos o remate de sus bienes, terminan suscribiendo convenios que no pueden mantener en el tiempo y que finalmente son un arma de doble filo al anular otros derechos, como reclamar la prescripción.

Lo importante en estos casos es realizar un diagnóstico especializado y reclamar el mejor beneficio que por ley corresponda.

¿Quieres resolver tu situación Tributaria?

En Defensor del Contribuyente le hemos resuelto al vida a cientos de clientes y sus familias. Si quieres volver a empezar y eliminar esa antigua deuda que tanto te complica.

Da el primer paso y contáctanos.